Optimizing Expenditure in Automated Electrical Control Systems through Advanced PLC Integration

DOI:

https://doi.org/10.37934/sej.14.1.160174Keywords:

Evidence reliability, Intelligent automatic control, auditing practices, compliance automation, Programmable Logic ControllerAbstract

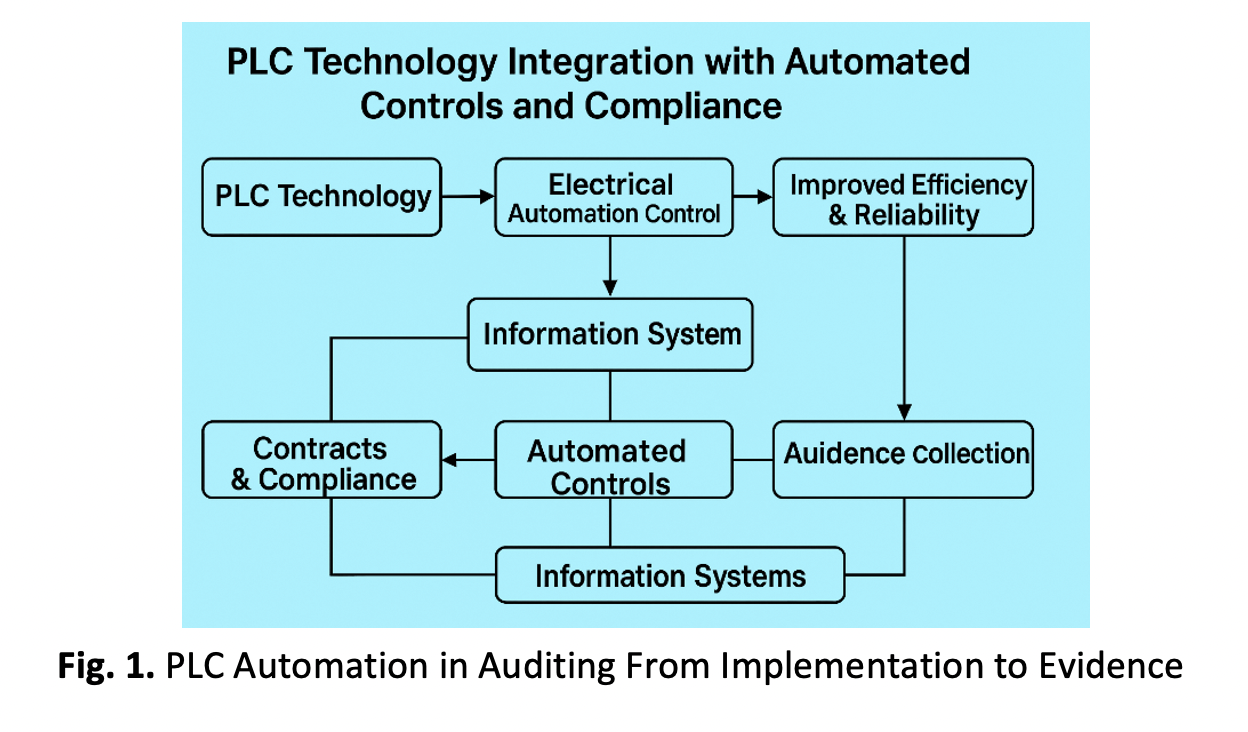

In contemporary industrial settings, Programmable Logic Controllers (PLCs) serve as crucial systems for customizable monitoring and management. By combining relay-based logic with cloud-enabled computing, PLC architectures successfully address the drawbacks of conventional electrical systems, including intricate wiring, diminished reliability, and elevated power usage. Utilizing PLC solutions based on organized design approaches and optimization principles facilitates the creation of more intelligent and efficient automated systems. Consequently, PLC technologies provide significant advantages to electrical automation by improving durability, dependability, and operational efficiency. From a regulatory and organizational standpoint, businesses frequently encounter significant expenses in order to fulfill contractual and compliance obligations. Conventional manual supervision demands significant labor, while incorporating automated compliance mechanisms within control systems alleviates these challenges by decreasing reporting inaccuracies and enhancing audit trail reliability. This decrease in audit risk also lowers additional auditing costs. These ideas are demonstrated through a scenario featuring automated control integration in the procurement process for public transportation services catering to elderly and disabled users, emphasizing persistent issues within Normative Multi-Agent Systems.